Os sócios da Hect, Geovane Martins, Laura Rattes e Paulo Costa, produziram com exclusividade um artigo analisando o ano da área de Perícias de Engenharia e apontando as expectativas da empresa para área em 2025.

Os investimentos em infraestrutura no Brasil devem atingir R$ 259 bilhões em 2024, maior montante dos últimos dez anos, considerando valores atualizados. Esse desempenho é reflexo, dentre outras variáveis, de uma tendência crescente de participação do setor privado, que atualmente investe três vezes mais que o Estado em projetos de infraestrutura, segundo dados da Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib). Essa dinâmica econômica aponta para um mercado de perícias cada vez maior em disputas relacionadas a contratos que envolvem concessão.

Há, contudo, um descompasso natural entre a macroeconomia e o cenário de disputas em curso conexas ao setor de infraestrutura, uma vez que este, geralmente, envolve o litígio de uma obra já concluída (ou em estágio avançado) e cuja concepção do projeto se deu em anos anteriores. Nesse contexto, as perícias em andamento tratam de projetos iniciados nos anos anteriores e ainda não concluídos, sendo que parte delas tem origem na época da pandemia da COVID-19, ou mesmo do período de crescimento mais acentuado do setor (entre 2007 e 2014, conforme banco de dados CBIC).

Os novos projetos de capital mostram uma mudança no mercado, decorrente da redução dos investimentos públicos e dos subsídios para investimentos em grandes projetos de infraestrutura, agravada pelo aumento da taxa de juros. Nesta nova tendência, os megaprojetos têm dado lugar a uma pulverização em empreendimentos de menor escala, patrocinados pela iniciativa privada. Esse movimento pode ser observado especialmente no setor de energia, que historicamente movimenta os maiores volumes de CAPEX, onde plantas de energia renovável de menor porte (e.g. plantas fotovoltaicas e eólicas) têm substituído megaprojetos de engenharia, a exemplo de usinas hidrelétricas. Essa tendência mostra também forte alinhamento dos novos investimentos com agendas ligadas a temas de Environmental, Social and Governance (ESG).

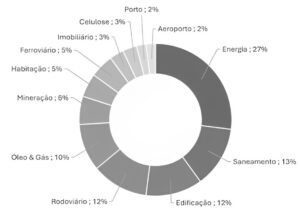

A tabela a seguir ilustra um dado interno, da participação das disputas em curso na Hect em relação aos setores. Observa-se que 27% de projetos são ligados a energia, e 13% relativos ao segmento de saneamento, que lideram a participação em litígios.

No contexto das contratações, os donos de obras têm feito seu dever de casa, e extraído lições relevantes de seus projetos e das situações experimentadas anteriormente. Com efeito, os contratos estão mais complexos, antecipando situações já vivenciadas e incluindo uma matriz de risco mais clara e completa.

Em relação às disputas em curso, a Hect aferiu que, dentre as suas causas[1], as mais recorrentes são: (a) interfaces com outros contratados (por exemplo, contratado de civil e mecânica ocupando o mesmo espaço); (b) atrasos em liberações de área, fornecimentos e/ou atividades predecessoras a cargo do contratante, incluindo também questões fundiárias e licenças ambientais; (c) alterações da engenharia básica; (d) não conformidades técnicas; (e) imprevisibilidade quanto ao perfil do solo subsuperficial; (f) questões climáticas, especialmente chuvas acima da média histórica; (g) pandemia; e (h) serviços fora de escopo não remunerados.

Dessas causas, para o contratado, decorrem pedidos relacionados a (a) recursos indiretos na extensão de prazo não remunerados, quais sejam, administração local, central, entre outras rubricas do BDI; (b) perda de produtividade de recursos diretos; (c) aceleração construtiva ou dirigida, ocasionando maior demanda de recursos diretos e horas extras para execução do mesmo escopo e; (d) custos relacionados e correção de não conformidades. Pelo lado do contratante, os pedidos mais recorrentes são: (a) multas contratuais por atrasos (Liquidated Damages) e, em caso de rescisões antecipadas, (b) custos com a contratação de novos contratados para conclusão do escopo e reponderação da curva de avanço financeira, para que melhor reflita a curva física.

Com a pulverização dos empreendimentos, isto é, aumento do número de projetos e redução de porte de cada um deles, houve um natural aumento do número de disputas e uma redução do valor dos pleitos. A base de dados Hect apontou para aumento de 10% no número de consultas para assistência técnica em litígios entre 2023 e 2024, ao passo que o valor médio em disputa tem se reduzido gradativamente em relação a anos anteriores. O saldo é ainda maior se comparado o ano de 2024 em relação a 2022, quando houve um aumento próximo de 70%.

Esses índices indicam também uma maior procura por assistência técnica especializada em disputas. Em vez de empregar profissionais da casa, cujo trabalho é posteriormente validado por um perito independente, as Partes, demonstrando uma maior maturidade nas disputas, têm adotado o procedimento Expert Witness. Nesse modelo de procedimento, assistentes técnicos profissionais são contratados por cada uma das partes, que dispensam a presença de um perito do tribunal. Cada parte apresenta os seus respectivos pareceres técnicos, que embasam e demonstram seus pedidos, ainda em fase postulatória. Com isso, é eliminado uma fase de perícia do procedimento, tornando-o mais célere e menos custoso, além de promover resultados mais assertivos na produção de prova ao Tribunal.

Em um processo que se iniciou a partir dos investimentos mais fortes de 2007, esse modelo também resultou em um aprofundamento das discussões técnicas, com cada vez mais aplicação de exercícios cujas práticas são recomendadas por instituições como a Association for the Advancement of Cost Engineering (AACEi) e a Society of Construction Law (SCL), permitindo que a discussão parta de uma base conhecida (redução das “metodologias próprias”) e cuja eficácia foi testada por agentes de mercado e pelas próprias partes do procedimento. Assim, subjetividades são reduzidas e o resultado do trabalho é mais acurado. Outro importante fator de aceitação do procedimento é a maior familiaridade dos árbitros e advogados que atuam no setor, com essas metodologias, conhecendo as mais adequadas para cada caso.

Além disso, a contratação de empresas especializadas garante a especialidade técnica do time envolvido, que poderá agregar conhecimento de diversas disciplinas para além da engenharia, como contábil, econômico, ambiental etc. Essas empresas precisam se organizar para atendimento com sistemas de gestão certificados, que permitam a segurança da informação, e atender a requisitos legais, como Programa de Compliance e Integridade e a Lei Geral de Proteção de Dados Pessoais (LGPD).

Outro aspecto crescente é a presença de uma administração contratual mais qualificada ao longo da execução do contrato. Nessa fase, ambas as partes se preparam para um eventual litígio e são mais eficazes em mapear e monitorar possíveis riscos e produzir registros. Isso se reflete também na qualidade das provas de um eventual litígio, em razão de uma maior robustez documental que permite a aplicação de técnicas forenses alinhadas às melhores práticas existentes no mercado.

Um dos desafios nas perícias de engenharia tem sido a interface com questões de ordem jurídica. Na ausência de decisões jurídicas prévias (nem sempre isso é possível, sabe-se), é preciso construir cenários a partir de premissas diversas, como sobre a aplicabilidade (ou não) de determinado cronograma ou a extensão de determinada quitação. Isso acaba por demandar esforços adicionais, que refletem em maiores custos e prazo para a perícia. Assim, a intersecção entre as matérias de engenharia e direito não decididas previamente acabam por ampliar a atuação do assistente em questões que já poderiam ter sido saneadas.

O desenvolvimento de publicações por advogados e técnicos, bem como a colaboração e diálogo entre esses agentes contribuem para a melhoria dos procedimentos arbitrais, definindo portões de análise que podem otimizar os resultados e custos do procedimento.

Uma constatação no ano de 2024 refere-se à migração de clientes que tradicionalmente utilizavam a arbitragem para resolução de conflitos, para tratativas no sistema judiciário comum. Há hipóteses que podem explicar essa movimentação. Uma delas seria a ausência de uma esperada estrutura ágil e eficiente nos procedimentos arbitrais, que chegam a durar uma década, o que leva empresas a reconsiderarem suas opções de resolução de conflitos. Nesse norte, se os procedimentos são tratados como projetos, com escopo (clara definição dos objetivos), prazos (cronograma com principais marcos até a audiência) e custos, se poderia ter desde o início um horizonte para a disputa, mitigando a citada frustração.

Fato é que, mesmo com os questionamentos que são feitos pelos usuários, a arbitragem sem dúvidas é mais técnica e produz resultados mais consistentes. E assim, quando os contratantes (que via de regra determinam o foro de discussões), ao migrarem para a justiça, transferem ao contratado uma maior insegurança quanto à qualidade da discussão.

A expectativa é de que o ano de 2025 trará uma agenda robusta de licitações, com destaque para 22 terminais portuários e mais de 100 aeroportos regionais. No setor de saneamento básico, cerca de 20 projetos previstos para o próximo ano devem atrair aproximadamente R$ 72 bilhões em aportes. Até 2027, o Brasil planeja realizar leilões que podem agregar mais R$ 300 bilhões em investimentos, segundo a ABDIB. O setor de rodovias também apresenta perspectivas de novos investimentos, com 29 mil quilômetros sob concessão atualmente, a expectativa é dobrar essa cobertura nos próximos cinco anos.

Para os próximos anos, esse panorama deve se refletir em um mercado de perícias que se mantem cada vez mais concentrado em disputas na participação do setor privado como grande contratante de novos projetos. Espera-se que o contínuo amadurecimento da gestão de riscos e contratual, além do crescente emprego de Dispute Resolution Board (DRB) – instância precária de solução de controvérsias –, permita que as partes resolvam suas disputas, sobretudo os de caráter técnico, ainda durante o desenvolvimento do Contrato, evitando a paralisação das obras.

As perícias estão e seguirão em um processo de melhoria contínua, fornecendo opiniões fundamentadas para que as disputas possam ser equalizadas com as melhores decisões.

[1] As causas foram apuradas a partir da base de dados de projetos vigentes no ano de 2024 e não estão listas em ordem de recorrência.

Fonte: Retrospectiva Hect 2024: Avanços e Desafios nas Perícias e Engenharia no Brasil

Artigo por Eng. Geovane Mendes Martins, Eng. Paulo Costa e Eng.ª Laura Rattes.